Já precisou solicitar o estorno de uma compra no cartão de crédito? Se sim, sabe que o processo pode ser confuso e desgastante, especialmente quando o atendimento do banco não é claro, gerando ainda mais frustração.

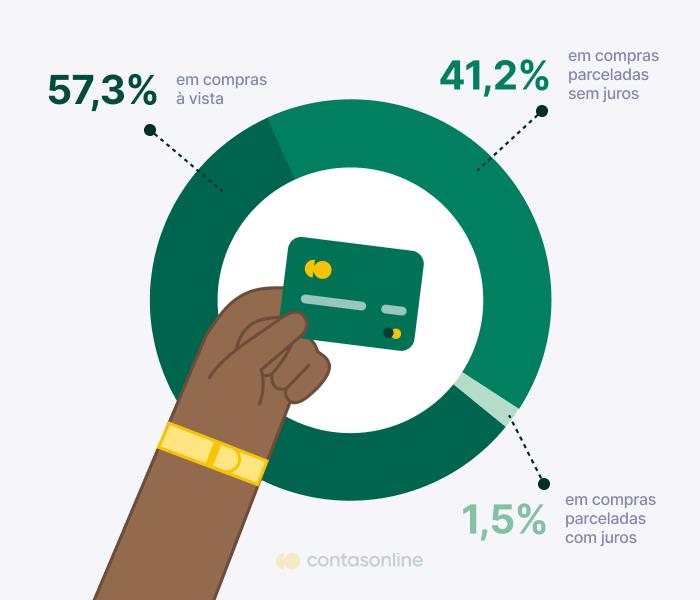

Segundo dados da Abecs, o volume de pagamentos com cartões no Brasil atingiu R$ 1,1 trilhão no 1º trimestre de 2025, crescimento de 9,3% em relação ao ano anterior. No cartão de crédito, a movimentação foi de R$ 721,1 bilhões, distribuídos da seguinte forma:

- 57,3% em compras à vista

- 41,2% em compras parceladas sem juros

- 1,5% em compras parceladas com juros

Esses números refletem o uso intensivo e consolidado dos cartões no dia a dia dos brasileiros, o que torna ainda mais relevante entender os direitos do consumidor em situações de estorno e contestação de cobranças.

Pronto para saber mais sobre o assunto e como ele atinge tanto consumidor quanto comerciante?

Então, vamos lá!

O que é estorno de cartão de crédito?

Um estorno de cartão de crédito (ou contestação de cobrança) é o processo em que o consumidor solicita o reembolso de uma transação realizada no crédito. Esse pedido geralmente ocorre em casos de compras contestadas.

O estorno permite que o valor da transação seja revertido da conta do comerciante ou fornecedor para a conta do portador do cartão, garantindo o direito ao reembolso. Ele é uma ferramenta essencial no Sistema Financeiro Nacional (SFN), pois protege o consumidor, fortalece a confiança e assegura a integridade das transações.

Contudo, para que o estorno seja eficiente, é fundamental adotar melhores práticas de prevenção e resolução de disputas, tanto para mitigar custos quanto para proteger consumidores e comerciantes.

Como solicitar estorno no cartão de crédito?

Manter um registro organizado de suas transações é fundamental para agilizar o processo de solicitação de estorno. Quanto mais rápido você localizar a compra e reunir os comprovantes, maiores as chances de sucesso no pedido.

A solicitação envolve os seguintes procedimentos padrão. Primeiramente, você deve entrar em contato com o banco emissor do cartão e solicitar formalmente o estorno, apresentando as razões e evidências cabíveis.

O banco então faz uma análise detalhada do pedido, verificando se ele se encaixa nos critérios de estorno, como serviço ou produto não entregue. Se aprovado, o valor da transação contestada é debitado temporariamente da conta do lojista ou estabelecimento.

A seguir, a instituição financeira do comerciante é notificada e pode apresentar contraprovas. Caso não haja uma contestação válida, o estorno é confirmado e o valor é reembolsado ao consumidor.

Todo esse processo segue prazos específicos estabelecidos pelas bandeiras de cartão e pela legislação vigente, além das políticas internas de cada banco, veja mais detalhes a seguir.

Quais são os prazos para estorno?

Os prazos podem variar, no entanto, existem alguns parâmetros comuns:

- Prazo para o consumidor contestar uma transação: geralmente entre 60 e 90 dias após a data da compra contestada.

- Prazo para o lojista responder à contestação: cerca de 7 a 15 dias úteis após a notificação.

- Prazo para o banco emissor analisar e decidir: de 30 a 60 dias após a contestação.

Como funciona nas compras parceladas?

Se o estorno no cartão de crédito for aprovado, o valor total é reembolsado como crédito na fatura do cartão em até dois ciclos de cobrança ou em dinheiro. No caso de compras parceladas, o banco pode fazer o estorno do valor total, mas é necessário continuar pagando as faturas.

Mas por quê?

A razão é que, como a compra foi parcelada e você recebeu o valor total, o estorno foi de algo ainda não pago. Desse modo, o banco vai abatendo as próximas parcelas com o crédito estornado, é um processo padrão.

Se preferir, é possível solicitar ao banco a antecipação das parcelas restantes. O crédito será lançado na fatura do cartão, e não diretamente na compra.

Vamos a um exemplo prático:

Imagine que Daíza comprou um casaco por R$ 700,00, parcelado em 7x de R$ 100,00. Ao receber o produto, notou um defeito no zíper e decidiu devolvê-lo. A loja aceitou a devolução e o estorno foi aprovado.

O banco estornou o valor total de R$ 700,00, mas como a fatura atual era de apenas R$ 100,00, o restante será abatido nas faturas seguintes. Caso Daíza queira antecipar esse crédito, pode solicitar a antecipação das seis parcelas restantes.

Lembrando que quanto mais cedo a solicitação for feita, maiores as chances de um estorno bem-sucedido nos prazos estabelecidos.

Quando posso solicitar estorno no cartão de crédito?

Nem todas as situações permitem a devolução de valores pagos no cartão. Para que o pedido seja aceito, é preciso que ele se enquadre em condições reconhecidas pelas regras das bandeiras, dos bancos emissores e pela legislação. Confira os casos mais comuns:

- Compra não reconhecida: transação que aparece na fatura sem que tenha sido realizada ou autorizada pelo titular.

- Produto ou serviço não recebido: produto ou serviço que nunca foi entregue ou prestado.

- Produto ou serviço insatisfatório: produtos danificados, defeituosos ou serviços prestados de forma inadequada.

- Fraude ou uso indevido do cartão: transações fraudulentas realizadas por terceiros sem autorização do titular.

- Cobrança indevida: valor for debitado duas ou mais vezes na fatura, ou valores cobrados indevidamente.

- Desacordo com os termos contratados: divergências em relação às condições ou prazos acordados na contratação de um serviço.

- Erro no processamento: erros no sistema de pagamento ou processamento da transação pelo lojista, ou banco.

- Desistência da compra: em compras não presenciais (internet, telefone, catálogo, etc.), é possível cancelar em até 7 dias após o recebimento, conforme o Código de Defesa do Consumidor.

Leia sobre: O que é e quando solicitar a Portabilidade de dívida?

Como contestar o estorno negado?

Mesmo quando o pedido se enquadra em um dos casos acima, o banco pode negá-lo por falta de provas ou por entender que as regras não foram atendidas.

Logo, ter um histórico financeiro bem organizado e com um bom controle financeiro facilita a apresentação de provas e documentos, tornando sua argumentação mais sólida e aumentando as chances de reverter a decisão.

Se isso acontecer, você ainda tem alternativas:

- Revisar o pedido com o banco – Entre em contato novamente, solicite uma nova análise e apresente documentos ou evidências adicionais.

- Registrar reclamação em órgãos de defesa do consumidor – Como o Procon ou o Banco Central, que podem intermediar o caso e solicitar que o banco reavalie a decisão.

- Ação judicial – Indicada apenas em valores altos ou quando todas as outras tentativas falharam, pois costuma ser um processo mais demorado e custoso.

Atenção!Independentemente da via escolhida, mantenha registros organizados de todas as comunicações, protocolos e provas. Esses documentos serão fundamentais para fortalecer sua argumentação.

Controle financeiro: aliado na prevenção e solução de estornos

Manter um controle financeiro eficiente ajuda a identificar rapidamente cobranças indevidas e a agir dentro do prazo para solicitar o estorno.

Ao registrar e monitorar suas despesas de forma estruturada, você pode:

- Detectar movimentações suspeitas antes que elas se acumulem na fatura

- Evitar compras duplicadas ou pagamentos de valores incorretos

- Guardar comprovantes para apresentar como prova

- Controlar prazos para contestar a cobrança

Com um sistema de organização financeira, como o Contas Online, fica mais fácil acompanhar receitas e despesas, visualizar relatórios e resolver disputas com agilidade.

Conclusão

Solicitar o estorno no cartão de crédito é um direito do consumidor em diversas situações. Ao conhecer as regras, prazos e procedimentos, e manter registros organizados, você aumenta significativamente suas chances de sucesso.

Quer evitar problemas futuros com estornos e manter suas finanças organizadas? O Contas Online pode te ajudar, siga a leitura para saber mais.

Contas Online

O Contas Online é um controle financeiro que atende tanto pessoas físicas quanto empresas. O sistema é flexível e intuitivo, permitindo que cada usuário configure ou ative apenas os recursos que consideram fundamentais a sua gestão.

Você irá encontrar relatórios como fluxo de caixa, lançamentos recorrentes, possibilidades de determinar um orçamento por categorias e também poderá registrar lançamentos detalhados para saber exatamente onde seus gastos estão indo.

Se interessou? Se sim, que tal ganhar alguns dias gratuitos para testar o sistema?

Cadastre e trilhe seu caminho para uma vida financeira saudável.