A facilidade de se obter um cartão de crédito e os benefícios que muitos deles oferecem aos seus clientes têm aumentado cada vez mais a popularidade desse método de pagamento.

As fintechs com seus cartões virtuais e anuidade zero, conseguiram abrir um espaço para que pudessem competir entre os grandes bancos tradicionais. Ainda mais agora que apreciamos realizar tudo virtualmente e com agilidade.

Segundo uma Pesquisa da CNDL- Confederação Nacional de Dirigentes Lojistas, de 2019 para 2021 a contratação de cartões por meio das fintechs aumentou em 28%, enquanto que a dos bancos tradicionais diminuiu 14%. Se os grandes bancos não tomarem cuidado, logo os bancos digitais irão ultrapassar seus números.

Sem mais delongas, vamos ver a seguir quais são os prós e contras e tudo mais sobre essa forma de pagamento bastante conhecida e popular entre nós.

O que é um cartão de crédito?

É uma forma de pagamento onde você recebe um empréstimo do banco, instituição financeira ou fintech para poder pagar as suas compras. Esse empréstimo gera tarifas e juros, afinal essas instituições têm que lucrar de alguma forma por ceder temporariamente esse dinheiro.

Nas imagens a seguir, meramente ilustrativas, encontramos a estrutura de um cartão com suas principais informações.

Estrutura de um cartão:

Leia sobre: Quais as vantagens e os riscos sobre o Pagamento por Aproximação?

Como surgiu o cartão de crédito?

O cartão de crédito surgiu nos Estados Unidos em 1920 e no início somente os clientes mais frequentes e confiáveis recebiam um “cartão cortesia” do dono do estabelecimento. Os clientes que o recebiam podiam utilizá-lo em suas próximas compras na loja.

Mais tarde o Diners Club aperfeiçoou essa ideia lançando cartões que seriam aceitos não só no estabelecimento de origem, mas também em muitos outros lugares. O primeiro cartão ‘Diners Club Card' chegou ao Brasil em 1950 e tinha apenas a função pré-paga.

Com o passar dos anos as funções e os tipos de cartões foram tomando novas formas e melhorando seus benefícios, tudo em prol de atrair mais clientes e expandir os negócios. No tópico a seguir veremos como o Banco Central os divide para entendimento.

Tipos de cartão de crédito?

Hoje temos várias opções de cartões que podem atender as mais diversas pessoas com as mais diversas necessidades. Mas no geral, eles são classificados em dois tipos:

Básico

Todas as instituições que emitem cartões de créditos são obrigadas a oferecer um cartão de crédito básico. E a anuidade dele tem que ser sempre menor que a do diferenciado. As funções dele se resumem a pagamentos de contas e serviços.

É proibido associar programa de pontos ou outros benefícios nessa modalidade, principalmente se esse acréscimo for aumentar o valor da anuidade.

Diferenciado

Já o diferenciado tem inúmeras funções, como seguro de viagens, programas de milhas, possibilidade de cancelamento de voos, além de vários outros benefícios que podem ser compensatórios para determinados clientes que pagam um pouco mais por esses serviços.

No programa de milhas e outras promoções, quanto mais o cliente realiza compras com o cartão mais pontos ele pode acumular para depois trocar por produtos, serviços entre outras vantagens.

É um direito do consumidor optar pelo básico ou pelo diferenciado, o banco não pode decidir qual optar por você.

Cartão Virtual

Está sempre atrelado a um cartão de crédito físico normal. Então, para obtê-lo é necessário ter um básico ou diferenciado primeiro. No entanto, ele possui um número próprio e pode ter um limite preestabelecido diferente do físico.

Além disso, ele só pode ser utilizado para pagamentos e compras online. Ele foi criado para evitar fraudes, assim não é necessário você ficar colocando os dados do físico em lojas online. Caso os dados sejam roubados você pode facilmente bloqueá-lo e pedir um novo sem custo algum.

Para saber se o seu banco oferece esse modelo, basta acessar o aplicativo do seu banco e procurar no menu dos seus cartões se existe a possibilidade de tê-lo, ele não possui taxas adicionais. Quando for criá-lo você pode determinar um prazo e qual será o limite dele, é aconselhável colocar um limite próximo da compra que irá realizar.

Como funciona o contrato do seu cartão?

Para adquirir um cartão basta solicitar em qualquer instituição emissora, pode ser presencialmente, pela internet, central de atendimentos e não é necessário ter uma conta no banco. Porém, é preciso assinar um contrato onde estão especificados os direitos e deveres das partes envolvidas, ou seja, o que se espera do cliente e da instituição neste acordo.

É importante ficar atento ao que está no contrato para que saiba dos riscos e das regras básicas envolvidas. Procure no seu contrato, o item, “Prospectos de informações essenciais”, lá você pode encontrar detalhes sobre :

- regras básicas

- riscos existentes

- procedimento de contratação e rescisão

- medidas de segurança do cartão (em casos de furto ou roubo)

Ter ciência desses detalhes pode evitar que você assine ou contrate algo que lhe trará algum prejuízo ou que não esteja dentro de seu orçamento segundo as suas necessidades. Outro fato relevante é que nenhuma instituição pode te enviar um cartão que você não tenha solicitado ou autorizado. Esta prática é vedada pelo Conselho Monetário Nacional.

Limite de crédito

A instituição financeira é a responsável por estipular o limite de crédito. Cada uma delas pode definir suas diretrizes de contratação para mensurar o valor desse limite e nenhuma delas é obrigada a atender todas as solicitações dos clientes. Entre as diretrizes, podem levar em consideração: seu perfil de consumidor, quais são suas receitas, se você paga suas despesas em dia, o seu score, entre outros.

Leia sobre: Controle de Gastos Pessoais: Datas Comemorativas

Você sabe das taxas que paga em seu cartão?

Há cinco tarifas principais que podem ser cobradas pela instituição financeira na prestação dos serviços referentes ao cartão.

São elas:

- Anuidade - despesa que se paga por ano pelo seu uso, ela pode ser cobrada mesmo que não esteja usando-o.

- Emissão de segunda via - em casos de perda ou dano.

- Pagamentos de contas - cobrado cada vez que é efetuado o pagamento de uma conta de luz, água, etc.

- Saque em espécie - usá-lo para sacar dinheiro no autoatendimento.

- Avaliação Emergencial do limite de Crédito - gastar mais que o limite estipulado pela instituição. Somente pode ser cobrada uma vez a cada 30 dias.

Essas são as mais comuns e que quase todas as instituições as seguem para realizar suas cobranças, mas ainda há outras que podem ser cobradas, como:

- Envio de mensagem automática relativa à movimentação

- Solicitação de cartão personalizado.

- Fornecimento de 2ª via do cartão.

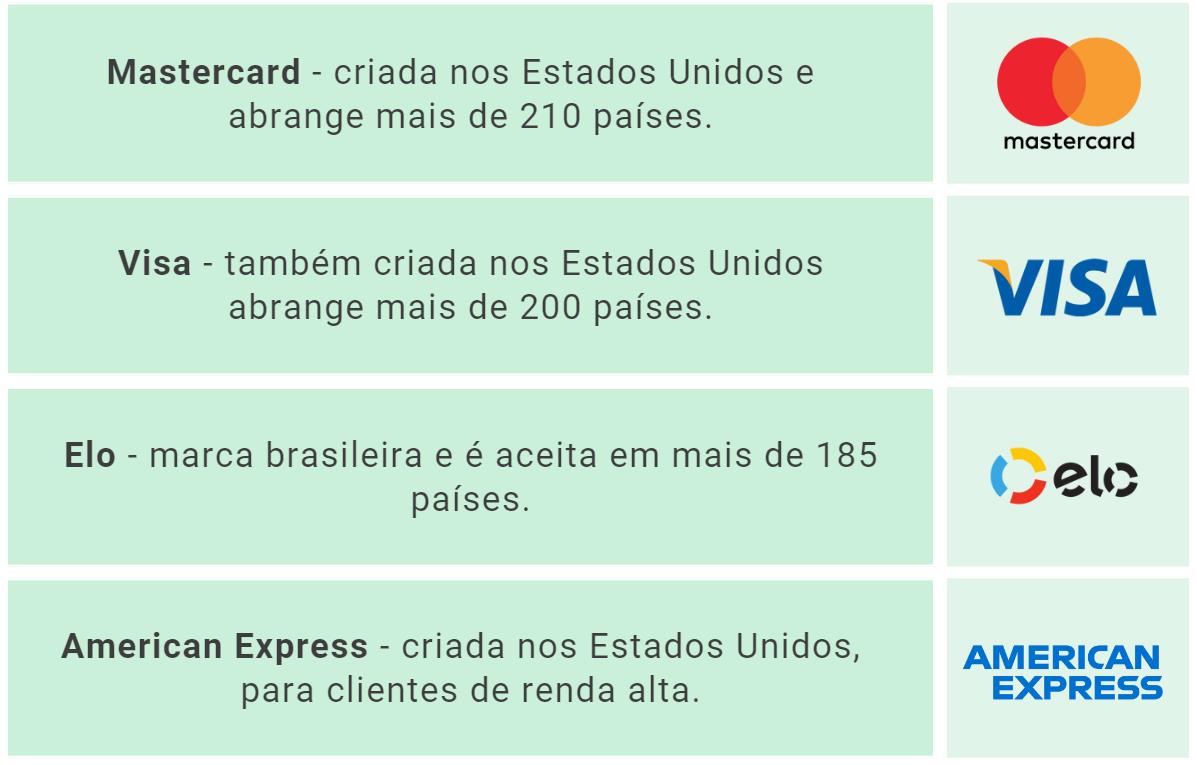

Quais são as bandeiras disponíveis?

Cada cartão tem sua bandeira, ela representa a marca da empresa responsável pelas transações entre o banco, o titular e o estabelecimento. A bandeira determina qual maquininha deve ser usada e se o cartão é nacional ou internacional. Além do mais, cada bandeira tem os seus benefícios, ofertas e exclusividades para atrair seus clientes.

As mais conhecidas e as mais utilizadas pelos usuários são:

Como não tornar seu cartão um vilão?

Geralmente os problemas criados pelo cartão são na verdade a falta de um controle financeiro por parte do usuário. Se não há conhecimento das receitas e despesas que envolvem sua vida financeira, tudo o mais foge dos trilhos.

Então, seguir as dicas abaixo pode ajudar a evitar que tenha um vilão em suas mãos.

- Atenção com a anuidade - Como foi dito acima, hoje você encontra vários bancos e fintechs que oferecem cartões sem anuidade, se quer evitar essa tarifa fique atento na sua escolha.

- Sempre de olho na fatura (para não ter surpresa com as parcelas pequenas). O bom do cartão é poder parcelar, no entanto, se houver muitas compras com parcelas pequenas o total no fim do mês pode ser uma má surpresa se você não estiver ciente deles.

- Defina um limite que você não deva ultrapassar. Com os bancos virtuais é possível você fazer o controle do seu limite dentro do limite autorizado pela instituição bancária. Se achar que o valor é alto demais para o seu orçamento, diminua para que você não gaste mais do que deve.

- Nunca parcele a fatura ou faça o pagamento mínimo. O pagamento mínimo somente é indicado caso tenha certeza que terá o restante para pagar na fatura seguinte. Senão, é preferível parcelar a fatura, os juros serão menores que o do crédito rotativo, mas em ambos os casos você pagará encargos sobre esses atrasos.

Leia mais: Como fazer controle de gastos de cartão de crédito de forma fácil.

Como fazer o planejamento de gastos mensais e sair do vermelho?

Conclusão

Neste artigo vimos a estrutura de um cartão, particularidades da sua numeração, a segurança que o chip traz na realização de cada transação, assim como os tipos de cartão no mercado e que nenhum banco pode enviar uma via sem que você tenha solicitado.

Em suma, o Cartão de Crédito é um grande facilitador tanto de realizar compras como também de entrar em dívidas. Por isso, o uso consciente e a atenção aos detalhes como fatura, vencimento, anuidade são tão importantes durante a utilização do seu cartão.

Juntando tudo isso a um controle financeiro, você tem tudo para facilitar sua vida e a saúde de suas finanças. E se você pretende seguir esse caminho o Contas Online pode te auxiliar.

Contas Online

O Contas Online é o sistema perfeito para você que quer começar ou dar continuidade no controle de seus gastos e ganhos de maneira prática e eficiente. Ele te oferece as ferramentas necessárias para fazer a análise, monitorar e consultar seu centro de custos.

Com ele você tem o controle dos seus cartões, de suas contas bancárias, além de poder criar metas e gerar relatórios e consultar o fluxo de caixa, tudo isso em poucos cliques. Venha fazer um teste no sistema e facilite sua jornada na busca da saúde financeira ideal.