Você já deve ter ouvido falar do Balanço Patrimonial, um importante demonstrativo financeiro para a empresa realizado anualmente, a fim de fazer um levantamento completo das finanças do negócio.

Diferentemente desse termo, o balancete é um demonstrativo que pode ser feito quinzenalmente, mensalmente ou sempre que o gestor ou setor financeiro responsável achar necessário para análise da empresa e elaboração de novas estratégias.

Basicamente, o termo é considerado um resultado parcial do Balanço Patrimonial e, pensando na importância do assunto, elaboramos este artigo com as principais informações sobre o balancete.

Se interessou pelo assunto? Então, continue a leitura!

O que é balancete?

Como citamos anteriormente, o Balanço Patrimonial é um importante demonstrativo financeiro anual por apresentar um levantamento completo do negócio — mas será mesmo que é sensato analisar as finanças da sua empresa apenas uma vez ao ano?

Tal reflexão não diminui a importância do Balanço Patrimonial, contudo, diz respeito à necessidade de existirem outras análises intermediárias durante os doze meses.

O balancete, também conhecido como balancete de verificação ou balancete contábil, é uma dessas análises importantes para o andamento de um negócio, sendo bastante utilizada durante o ano para verificar a saúde financeira da empresa.

Além disso, o documento garante um importante controle financeiro interno e assegura que esteja tudo alinhado no final de cada ano. Através do balancete, são verificados, por meio de créditos, débitos e saldos, a situação dos ativos e passivos da instituição em um determinado período de operação.

O profissional responsável por fazer o balancete deve ser um especialista em contabilidade, como contador ou assistente contábil.

Por que devemos fazer um balancete?

O balancete não é um demonstrativo financeiro obrigatório, mas é uma excelente fonte de dados para informar toda a companhia sobre a saúde financeira dessa empresa.

Imagine passar o ano inteiro sem avaliar as estratégias do negócio e acompanhar as suas finanças? Com o balancete, a empresa faz o acompanhamento real das suas metas e estratégias, podendo fazer as alterações necessárias, antes que seja tarde demais.

Para garantir uma gestão eficiente, o balancete deve ser realizado da forma mais atualizada possível, podendo ocorrer quinzenalmente, mensalmente ou o tempo que o gestor achar necessário para a administração dos recursos e previsão de cenários futuros.

Quais são os tipos de balancete?

No geral, existem dois tipos de balancete: o balancete analítico e o sintético. Acompanhe os tópicos a seguir para entender mais detalhes sobre os termos!

Balancete analítico

O balancete analítico é um documento mais extenso e detalhado sobre a empresa, uma vez que apresenta os máximos detalhes possíveis para a representação de uma empresa.

Balancete sintético

Ao contrário do tópico anterior, o balancete sintético analisa apenas os números finais das principais contas patrimoniais da instituição e, nesse sentido, trata-se de um balancete mais simples.

Como fazer balancete?

Fazer um balancete de verificação é uma tarefa realmente simples, mas, para entendermos o passo a passo da elaboração desse documento, precisamos dar um passo para trás e entender importantes conceitos contábeis:

- Ativos: todos os bens e direitos da empresa, como investimentos, dinheiro em caixa, saldo em contas bancárias, entre outros;

- Passivos: todas as obrigações da instituição com o governo, colaboradores e demais instituições financeiras;

- Patrimônio Líquido: a soma dos próprios recursos da empresa, ou seja, a diferença entre os ativos e os passivos do negócio;

- Resultado: como o próprio nome sugere, é o resultado final das receitas e despesas em um determinado período;

- Receitas: todo o dinheiro que entra na empresa por determinada venda de produto ou prestação de serviços;

- Despesas: todos os gastos com determinada obrigação, como contabilidade, funcionários, compras de estoque, contratações, entre outros.

Agora que você já está por dentro desses termos financeiros, continue acompanhando a leitura para aprender a fazer um balancete de verificação.

Basicamente, a tarefa de elaboração de um balancete é relativamente simples, e, quando feita com organização, tende a gerar inúmeros resultados positivos para a empresa.

1. Qual é o seu objetivo?

O primeiro passo para a elaboração de um balancete é definir qual é o seu objetivo de análise. Essa definição será essencial para que o gestor responsável consiga ser mais assertivo nas suas pesquisas e tomadas de decisões.

2. Prepare a planilha

A planilha do balancete de verificação pode variar de empresa para empresa, mas no geral ela é montada com três colunas:

- Nome da conta;

- Débito da empresa;

- Crédito da empresa.

Você pode, inclusive, preencher esses dados de acordo com o saldo anterior do negócio, movimentos e saldo atual. Há também empresas que organizam os lançamentos futuros, antecipando despesas.

3. Momento de análise

Em um balancete equilibrado, os totais das colunas de débito e crédito devem ser os mesmos. O momento de análise é a partir desse resultado: se houver alguma diferença, significa que há um erro e, a partir disso, o gestor pode traçar planos para corrigi-lo.

Confira um modelo prático:

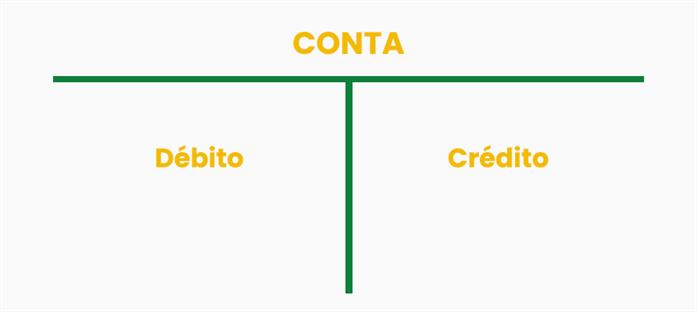

O que é razonete?

Já explicamos neste artigo a principal diferença entre balanço e balancete, mas é importante também falarmos sobre o razonete.

Em resumo, a principal diferença entre os termos é o modo de apresentação — no caso do razonete, os lançamentos contábeis de um negócio são feitos através de representação gráfica.

As informações são estruturadas em forma de “T”: na parte superior estão os títulos da empresa (ativo, passivo e patrimônio líquido), de um lado os registros de aumentos e do outro as reduções.

Veja um exemplo prático:

Erros comuns na elaboração de um balancete

Alguns erros são comuns na elaboração de um balancete e é fundamental evitar que eles aconteçam, uma vez que o documento está diretamente relacionado com a saúde financeira da empresa.

Elencamos alguns dos principais erros que podem te auxiliar na prevenção dessas atitudes no seu negócio. Acompanhe a seguir!

- Entradas duplicadas;

- Entradas não realizadas;

- Dígitos alternados;

- Registro apenas do débito, sem o crédito correspondente;

- Soma equivocada.

Deu para perceber que muitas vezes esses erros acontecem por falta de atenção ou organização? Portanto, reforçamos a importância de uma equipe especializada e atenciosa para colocar em prática o balancete da sua empresa, sem erros e com a possibilidade de análises e estratégias mais assertivas